Privé opnames en stortingen in de boekhouding

De jaarrekening

Overlopende posten in de boekhouding

Afschrijven op investeringen; gebruiksduur is bepalend!

Een boekhouding bijhouden, waarom en hoe?

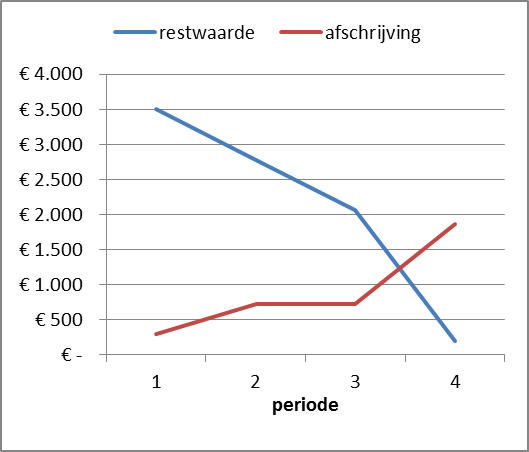

machines, transportmiddelen, gereedschappen, website en dergelijke. Dit soort aankopen noem je investeringen.De aanschafkosten van investeringen breng je niet in één keer ten laste van je winst, maar die kosten verdeel je over de gebruiksduur van de investering. Dat noem je afschrijven op investeringen.Voorbeeld van afschrijven op investeringen: je koopt een machine van €3800 die naar verwachting 3 jaar meegaat. Daarna is de verkoopwaarde €200.Het volledige bedrag van de aanschaf wordt geboekt in het jaar van aanschaf. Dat bedrag staat debet op je balans, de boekwaarde van je nieuwe machine. Vervolgens verminder je de boekwaarde van je machine jaarlijks met €1200. Dat bedrag breng je in mindering van je winst van dat jaar. Na 3 jaar bedraagt de boekwaarde €200. Dit is de restwaarde.

machines, transportmiddelen, gereedschappen, website en dergelijke. Dit soort aankopen noem je investeringen.De aanschafkosten van investeringen breng je niet in één keer ten laste van je winst, maar die kosten verdeel je over de gebruiksduur van de investering. Dat noem je afschrijven op investeringen.Voorbeeld van afschrijven op investeringen: je koopt een machine van €3800 die naar verwachting 3 jaar meegaat. Daarna is de verkoopwaarde €200.Het volledige bedrag van de aanschaf wordt geboekt in het jaar van aanschaf. Dat bedrag staat debet op je balans, de boekwaarde van je nieuwe machine. Vervolgens verminder je de boekwaarde van je machine jaarlijks met €1200. Dat bedrag breng je in mindering van je winst van dat jaar. Na 3 jaar bedraagt de boekwaarde €200. Dit is de restwaarde.